Cerrar

Elija su sitio web

Global

Medios Sociales

Vistas:0 Autor:Editor del sitio Hora de publicación: 2018-11-11 Origen:Sitio

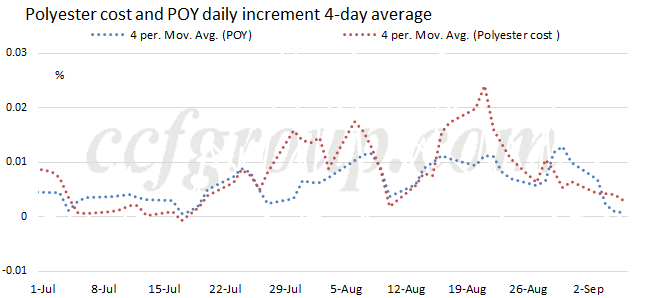

Las plantas de hilo de filamento de poliéster experimentaron un rápido aumento de los costos de fusión, pero los sectores intermedios fueron difíciles de aumentar en agosto, y el índice de ventas mensuales fue solo de alrededor del 100%. Sumado a las preventas en las plantas de PFY, incluso sin existencias disponibles, el flujo de caja de PFY se redujo sustancialmente en agosto y los FDY no fueron rentables.

| Flujo de caja de PFY en agosto de 2018 (Unidad: yuanes/tm) | ||

| POY150D/48F | FDY150D/96F | |

| Precio medio en agosto | 11,166 | 11.071 |

| Flujo de caja (Basado en el precio promedio interno) | 499 | 4 |

| Flujo de caja (basado en el precio de liquidación) | 388 | -107 |

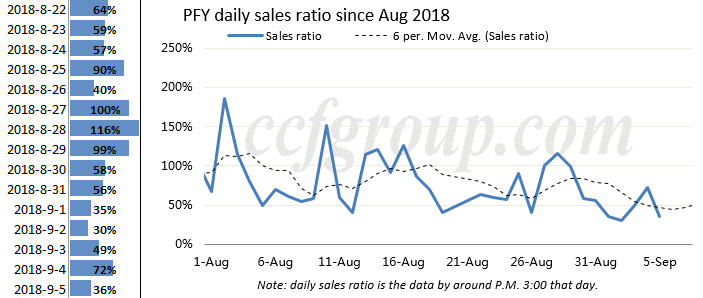

A partir de septiembre, el índice de ventas de PFY siguió debilitándose y se situó principalmente en torno al 30-40% en los últimos días.

Por lo tanto, el inventario de PFY se acumuló rápidamente.

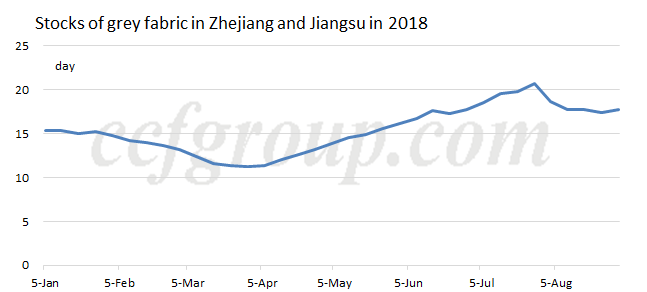

En cuanto al mercado de tejido downstream, el potencial alcista de PFY está disminuyendo ahora, lo que favorece la fijación de costos para nuevos pedidos, pero los nuevos pedidos de tela gris tienen una gran presión de discusión debido al alto costo de las materias primas. Por lo tanto, las fábricas de tejidos todavía tienen dificultades para realizar pedidos. Además, algunas plantas de PFY descuentan ofertas cuando la tendencia alcista del costo de fusión y el precio de PFY se estancan, por lo que muchos compradores intermedios muestran una mentalidad de marginación más fuerte. El inventario de tela gris sigue siendo alto a pesar de la reducción del ritmo de funcionamiento del telar.

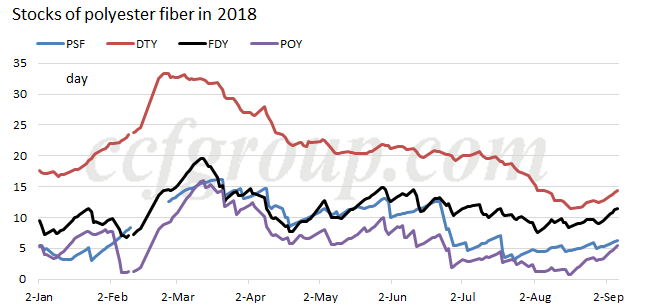

Algunas plantas transformadoras reducen drásticamente la tasa de ejecución para controlar los aumentos de inventario, lo que reduce la demanda de PFY, por lo que se espera que el inventario de PFY aumente aún más. Junto con el inventario especulativo acumulado en agosto, los actores downstream no carecen de materia prima, lo que les brinda confianza para observar y observar durante un período.

Además, se espera que la exportación de PFY y sus productos derivados se vea obstaculizada por el riesgo del tipo de cambio, la adición de aranceles del PFY estadounidense y el alto precio interno del PFY.

La presión de oferta/demanda todavía existe en el mercado de PTA en septiembre. Algunas plantas de poliéster reducen su producción y recientemente venden PTA a precios elevados, pero los principales proveedores se muestran firmes a la hora de vender PTA al contado a precios elevados. Está previsto que algunas plantas de PTA tengan cambios en el futuro, por lo que el mercado de materia prima de poliéster puede mantenerse alto. Sin embargo, la recuperación puede retrasarse debido al alto diferencial PX-PTA y, combinado con la caída del interés de compra, es probable que el mercado de materias primas se dirija hacia la baja.

El flujo de caja de los productos de poliéster sigue siendo bajo y el coste de fusión es elevado. Los productos convencionales, incluidos FDY, DTY, chips de fibra de PET, chips de botellas de PET y PSF, no fueron rentables a principios de septiembre, a excepción de POY, con ganancias menores. A corto plazo, se espera que las plantas de PFY experimenten una carga de inventario moderada, y se supone que el precio de PFY se mantendrá alto y firme, sin descartar el recorte de precios en algunas plantas en función del inventario y el estado del capital.

| Flujo de caja de productos de poliéster desde septiembre de 2018 | ||||||

| Unidad: yuanes/tm | viruta de fibra de PET | POY150/48 | FDY150/96 | DTY150/48 | Chip de botella de PET | PSF |

| 2018-9-6 | -111.15 | 458.85 | -61.15 | -100 | -261.15 | -181.15 |

| 2018-9-5 | -106.88 | 473.13 | -56.88 | -110 | -256.88 | -166.88 |

| 2018-9-4 | -91.8 | 473.2 | -56.8 | -95 | -191.8 | -151.8 |

| 2018-9-3 | -168.48 | 451.52 | -83.48 | -75 | -318.48 | -153.48 |

| 2018-8-31 | -60.22 | 549.78 | 24.78 | -65 | -435.22 | -80.22 |

A mediano plazo, los sectores transformadores pueden optar por evitar hasta cierto punto los productos de alto precio suspendiendo temporalmente la producción cuando el costo de detenerla no sea alto. El costo para las plantas de PFY que suspenden la producción es relativamente mayor. Se prevé que el inventario de PFY aumentará en septiembre y el costo de la materia prima es en gran medida alto. Una vez que el mercado de materias primas disminuya, se espera que el inventario estancado enfrente una mayor carga devaluatoria.