Cerrar

Elija su sitio web

Global

Medios Sociales

Vistas:0 Autor:Editor del sitio Hora de publicación: 2018-10-25 Origen:Sitio

El costo de fusión del poliéster terminó cayendo y consolidándose durante el feriado del Día Nacional respaldado por el alto precio del petróleo crudo y la expectativa de una temporada alta. El WTI disminuyó a 69,12 dólares por barril desde 76,41 dólares por barril en octubre, un 9,54% menos, y se espera que se reduzca aún más.

El costo de fusión del poliéster volvió a caer en una tendencia a la baja después del feriado del Día Nacional con la caída del precio del petróleo crudo, las bajas ventas de PFY, la escasa demanda, el colapso de PTA y el débil mercado de MEG.

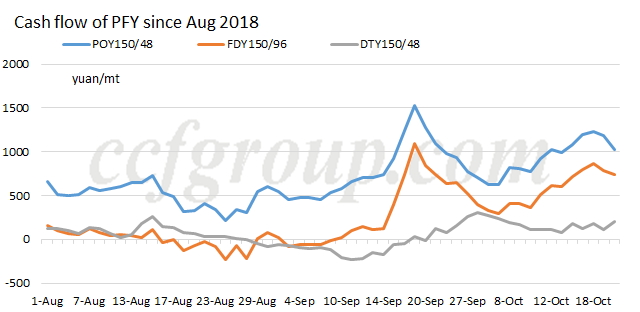

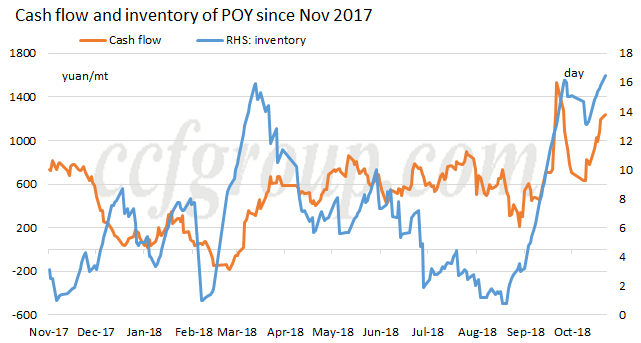

El flujo de caja de PFY aumentó considerablemente con un costo sustancialmente menor, con un flujo de caja para POY y FDY 150D de 1.200 yuanes/tm y 800 yuanes/tm respectivamente, pero la situación real fue peor que las ganancias en papel. Anticipándose a la temporada alta en octubre, las plantas de tejido y las unidades de torsión reiniciaron la producción oportunamente después del feriado del Día Nacional, y el índice de ventas de PFY aumentó lentamente impulsado por la rígida demanda. Sin embargo, los compradores intermedios se volvieron cautelosos a la hora de comprar materia prima más tarde debido a los malos pedidos, el aumento de las existencias de tela gris y el escaso interés de compra de las empresas de prendas de vestir y textiles, lo que resultó en unas ventas débiles de PFY durante 10 días sucesivos y un aumento del inventario de PFY. Las existencias de POY y FDY alcanzaron su máximo anual, superior al nivel de marzo.

Las diferentes plantas de PFY registraron diversos inventarios, y las existencias en las principales plantas grandes eran mucho más altas que el nivel promedio.

La contradicción del sector PFY es prominente en toda la cadena industrial del poliéster. Grandes existencias de PFY ocupan capital y el valor se degrada cuando el precio de la materia prima disminuye. El inventario actual ha estado cerca del punto máximo del embalse en algunas plantas. Un alto flujo de caja de materia prima significa un gran riesgo de reducción de precios para los actores downstream, lo que disminuirá su interés de compra, y se espera que la demanda especulativa sea difícil de mejorar.

A corto plazo, se prevé que el mercado de materias primas siga la tendencia bajista del mercado del petróleo crudo. Los actores intermedios de PFY muestran un débil interés de compra especulativo y es probable que la rígida demanda también se reduzca. Se supone que el precio de PFY seguirá siendo débil en el corto plazo con un alto inventario de productos terminados y un alto flujo de caja.